11/25〜11/29のコラムは…

━━━━━━━━━━━━━

◇11月ゲストコラム◇

大人が学ぶ正しい”お金の知識”

山本徹@FP・投資家etc…

━━━━━━━━━━━━━

今週のコラムは…初登場💡

FP・投資家・運送屋・中古車業界…と様々な業界で活躍する山本さん✨

今回は、多彩なキャリアと経験を持つ山本さんにゲストコラムを担当していただきます!

コラム配信の前に…

山本さんの経歴を少しご紹介✍️

👑優秀な実績

大手自動車メーカーの直営販売店にて、国内の優秀カーライフアドバイザー表彰や販売店内No.1の実績を達成✨

その後、損害保険代理店にて、企業向けのビジネス保険や労災保険などを担当。高い専門性とリスク管理能力で多くの顧客から信頼を獲得🤝

📚お金の専門家

ファイナンシャルプランナー(FP)資格に加え、基礎知識をもつだけでなく、より実践的で適切なアドバイス・提案ができる「AFP」も取得🎖️

💰20年以上の投資家経験

リーマンショックを乗り越え、コツコツと成果を積み上げてきた実力派投資家✨

🧑🏻💻現在の働き方

人脈を活かし、FPコンサルティング、運送業や中古車販売、投資など幅広い分野で活躍中🔥

現在は「バリスタFIRE」を実現し、ご自身の好きな人間関係の中でストレスフリーに仕事をする日々を満喫中🧳

………

と気になる経歴満載の山本さんから、今回は特に皆さん興味をお持ちであろう

『大人が学ぶ正しい”お金の知識”』

についてコラムを書いていただきます👏

近年、子どもたちも学校で『お金』を学ぶ機会が増えてきました。逆に学んできていない大人の方がお金に関して疎くなってしまうことも…

中々学ぶ機会が少ない『お金』のことをお金の専門家、山本さんから分かりやすく学べるコラムになっています💰✨

初回配信は本日19時半!

お楽しみに👏

━━━━━━━━━━━━━

#1 ご挨拶

━━━━━━━━━━━━━

本日からコラムを担当させていただきます、新しい世界を開墾中のノマドワーカー山本徹と申します。

大学を卒業後、大手自動車ディーラーで販売員として就職。

その後、事業賠償や労災保険といった少し特殊な損害保険の専任募集人に従事し、2023年にサラリーマンを辞め、現在色々チャレンジしております。

現在の肩書は、在職中に独学で取得したファイナンシャルプランナー(以下FP)にはじまり、運送屋、中古車ブローカー、投資家を名乗っております。

FP業は私の場合、収入比率は低いのですがFPとしての知識や勉強会での学びが生活の中でのお金の管理や、仕事をしていく上での事業資金管理から取引先との話題作りまで大きな柱となっています。

今回は私がFPとして勉強会などで学んできたこと、お客様とのお話でよく話すことを書いていきたいと思います。

「金融リテラシー」

金融リテラシーという言葉、最近よく耳にするようになってきました。

リテラシーと横文字で格好いい響きですが、要するにお金に関する基本的な知識と、それをどう活用するかのスキルのことです。

これには、預貯金や投資の方法、税金や年金、事業資金や借入の管理など、私たちの生活に直結する知識が含まれます。

身近なところでいえば、銀行の手数料を理解したり、クレジットカードを上手に使うこと、保険や税制の仕組みを学んでおくことも金融リテラシーの一環です。

こういった基本的な知識がしっかりしていれば、生活上でも仕事上でも無駄な支出を避けて、大事なお金を賢く管理することができます。

「金融教育」

2020年度から小学生の金融教育が学校の授業として始まっています。

中学校では2021年度から、高校では2022年度から順次開始されています。

この話題がでると「子供に投資なんて」と不快感を出す人がいますが、別に”お金持ちになる為の教育”とかそういう話ではなく「お金とは」から始まり、お金の使い方とか守り方とか、そういうものを覚えて人生をうまく渡っていってほしい、その為の教育です。

現代社会では、お金に関する知識が欠けていると、思いがけない問題が起きやすいです。

無駄な支出をしてしまったり、投資で失敗したり、今後の資金が足りなくなってしまう等等。

特に、経済が複雑化して金融商品やサービスが増えている今、金融リテラシーが足りないと、日々の生活にも事業計画にも悪影響が出てきます。

今の学んでいる子供たちに金融リテラシーで負けないよう、自分の金融リテラシーを考える一助になれば幸いです。

━━━━━━━━━━━━━

#2 なんでお金は大事か?

━━━━━━━━━━━━━

いきなりですが、お金って大事ですよね。

お金が大事、ということはみんな知っています、が、なんとなくしかわかっていないと思います。

これをちゃんと言葉にできる人というのは少ないと思うので、是非この「お金ってなんで大事なのだろう?」の問いにも、自分の言葉でしっかり答えられるようにしておくと金融リテラシーが高くみえます。

では、なんで大事かというと、人間は生きるために、「衣・食・住」が絶対必要になります。

衣、衣服、着るもの。

食、食べること。

そして住、住むところ。

この3つさえあれば、人間は生きていけます。

そしてこの現代社会でこの衣・食・住を「確実に100%確保」するためにはお金が必要になります。

お金以外のものでも衣・食・住を確保できる可能性はあります。

着るものはその辺に落ちているものでもいい。

食べ物は誰かに恵んでもらう。

そして寝るところは別にどこでもいい、と外で寝ることもできます。

こういう風にでも別に生きていくことはできます。

ただし、衣・食・住を確保できる確率というのは100%確実ではなくなってきます。

この現代社会で衣・食・住を確実に確保する。

衣食住を確保して豊かに生きていくためには、お金が絶対に必要になってきます。

だからこそ「大事」なんです。

生活の基盤となる衣・食・住を確保するものはお金しかありません。

そういう現代社会であるから、お金が大事になります。

現代人らしい必要最低限の生活を確保すること、これをお金なしに確保できるのだったら、別にお金はいりません。

確実にお金がなくても衣食住が確保できるのであれば私たちはお金なんて別に必要ありません。

大昔、狩猟や自給自足が生活の主流だった時代には、衣食住を確保するためにお金は必要ありませんでした。

しかし現代社会ではお金がないと、衣・食・住は確保できません。

私たちは集落の中で村とかを作ってみんなで助け合って生きているわけではありません。

家の中では1人ないしは2人、そして家族がいて3人4人といった感じで生きています。

その人たちを助けるためには、お金が必要になります。

だからお金はこの現代社会では必要不可欠な「大事なもの」になります。

答えは色々あって良いものです。

自分の言葉での「なんで」を考えてみて下さい。

━━━━━━━━━━━━━

#3 お金との出会い

━━━━━━━━━━━━━

皆さんは生まれて初めて出会ったお金のこと覚えていますか?

最初の出会いのパターンは限られてきます。

子供の時にお小遣いでもらうか

はじめてのおつかいに行く時にお金を渡されるか

お年玉でもらうか

私たちの最初のお金との出会いというのは、これぐらいだと思います。

重要なのは、「もらうことがスタート」という点です。

そしてもらったら何をするかというと基本的には「使う」ことになります。

何かを買う、貯める、預けるなど使い方を教わり、考え、覚えます。

例外として、お年玉の場合には親にそのまま取り上げられて使えないかもしれませんが、自分の手に残ったお年玉やお小遣い、初めてのおつかいという場合は使っていきます。

いずれの場合でも僕たちは「お金をもらう」というところからお金に出会っていきます。

そして成長とともに次のステージに進みます。

「お金を稼ぐ」ということがはじまります。

誰が教えてくれるわけではないですが、就職や仕事をして自分の労働の対価としてお金を稼いで、それを使って生きていく、という社会ルールがあります。

初めて仕事をして、お金をもらうというのは社会に出る前かもしれません。

学生の時のアルバイトかもしれません。

それをせずに社会に出ていきなり仕事をして、給料をもらう人もいるかもしれません。

けれども私たちは、最初「もらう」というところで出会ったお金に始まり、次は「稼ぐ」という行為でお金に出会っていくことになります。

そしてこの2つとも、「もらう」という出会い、と、「稼いでいく」という出会いの話で、ここに共通するものは、

常にぶっつけ本番の実践スタイル、ということです。

今までは誰も教えてくれませんでした。

復習練習をして、そしてテストをして実践という風に学校でも、家庭でも、社会でも、システム的にお金の知識を教えてくれる場はありませんでした。

お金の話というのは常に、今までは実践しなければ学べませんでした。

それが今では小学校から金融教育が始まっていて、若い世代が正しいお金の知識を身につける機会が増えています。

そして、この教育を受けた世代があと数年で社会にでてきます。

若い世代に教えられる大人でありたいです。

━━━━━━━━━━━━━

#4 不安を理解する

━━━━━━━━━━━━━

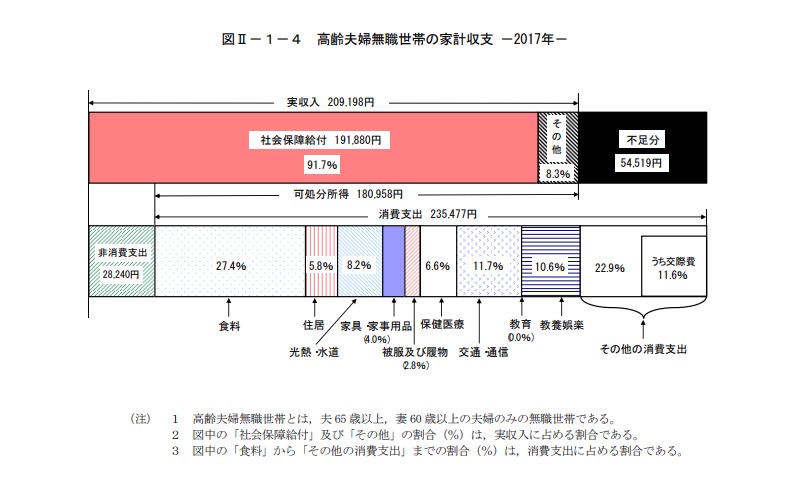

ファイナンシャルプランナーとしてお客様と将来の家計キャッシュフローを作成していると必ずと言ってよいほど「年金2000万円問題」という話題があがります。

年金2000万円問題という言葉は2019年に金融庁が発表した報告で、マスコミ各社が一斉に「年金2000万円も足りない!」と不安感を煽った結果、定着したパワーワードで、皆さんもご存じかと思います。

ではこの2000万円という数字がどうやって計算されたかご存じでしょうか?

この数字は総務省が毎年発表している家計調査報告というものの2017年版の「高齢夫婦世帯の家計収支」の表を使用し作成されました。

モデルケースの前提は下記の通り。

前提①夫65歳、妻60歳以上の無職世帯

前提②妻は40年間扶養配偶者(40年間1度たりとも共働き期間なし)

前提③年金などの収入が毎月209,198円

前提④支出が老後30年間変わらず263,718円

この前提から毎月約5.5万円足りない、ということになります。

よって、計算式 5.5万円×12か月×30年=約2000万円 になります。

このモデルケース、いかがでしょうか?

もう前提からして令和のご時世でどのくらい当てはまるか疑問だと思いませんか?

大騒ぎになった問題の計算根拠というものが、ほとんどの人に当てはまらないのです。

つまり、ほとんどの人は年金が足りないかもしれないけれど「2000万円ではない」ということになります。

老後の必要資金というものは人によって家庭環境、職歴、居住地域によって大きく変わるものです。

ここまで読んで「じゃあいくら必要なんだろう?」と気になる人もいると思います。

この気付きが私は大事だと思います。

なぜなら「分からないことが分かり、不安になった」という点です。

根拠が理解できて不安になったということは、とても前向きに考えられます。

なぜなら、対策が立てられるからです。

お金の悩みは、想像以上に誰でも持っています。

お金の不安から完全に開放されている人、という人はほとんどいません。

今回の年金問題を自分に置き換え計算して、仮に「3000万円足りない」となったとしても、早いうちから対策を立てれれば、不安は解消できるものです。

そして対策を立てるために必要なのが金融リテラシーです。

不安の中身を理解する、それが不安を解消する第一歩であり、対策を立てる第一歩になります。

※画像出典 総務省統計局2017年家計調査年報

━━━━━━━━━━━━━

#5 豊かな人生の為に

━━━━━━━━━━━━━

私たちは毎日、生活しています。

その中で、毎日ふれるものを勉強することは人生を豊かにする大きなチャンスです。

毎日必ず触れる物は数多くあります。

ファッション、食べるもの、住んでいる住居、日々の仕事、

見えないとこで触れている社会保障や税金、医療、保険、

最近では一般的になったキャッシュレス決済やデジタルマネーなど支払方法の手段etc,etc

これら全部に「お金」が絡んでいます。

お金は、意識的であれ無意識的であれ、日常生活で頻繁に触れている重要なものです。

お金はとにかく「大事なもの」です。

にもかかわらず「お金の話しは汚らわしい」という様な、お金について語ること自体を避けるべき的な風潮があります。

これからはそのような価値観を見直し、むしろ積極的に「大事なもの」として語り合うべき時代だと思います。

お金は生活を、仕事を、成り立たせるための必要不可欠な道具、ツールです。

道具というものは間違った扱い方をすると間違った結果だけが残ります。

人生においてお金の間違いは色々と残念な方向に導かれてしまいます。

無計画な借金やギャンブル依存、短期的な利益を追い求める投資行動などは、結果として金銭的な苦境を招くことがあります。

このような問題を避けるためにも、正しい情報を収集し、慎重に判断することが必要です。

お金は、私たちの価値観や生き方を反映する鏡でもあります。

どのように稼ぎ、どのように扱い、どのように使うかといった行動には、それぞれの人生観が顕れます。

したがって、お金について考えることは、自分自身の生き方を見つめ直す機会でもあります。

これからの時代を生き抜くためには、お金を道具として捉え、その価値を最大限に引き出す能力が求められます。

正しい金融リテラシーを磨き、自分の生活や仕事に役立てることで、私たちはより豊かで充実した人生を送ることができるはずです。

お金について学ぶことを避けず、積極的に向き合う姿勢を持つことが、未来の可能性を広げる第一歩となります。

豊かな人生は、私たち一人ひとりがつくり上げていくものです。

第一歩として、お金について考え、学ぶことを始めてみてはいかがでしょうか。